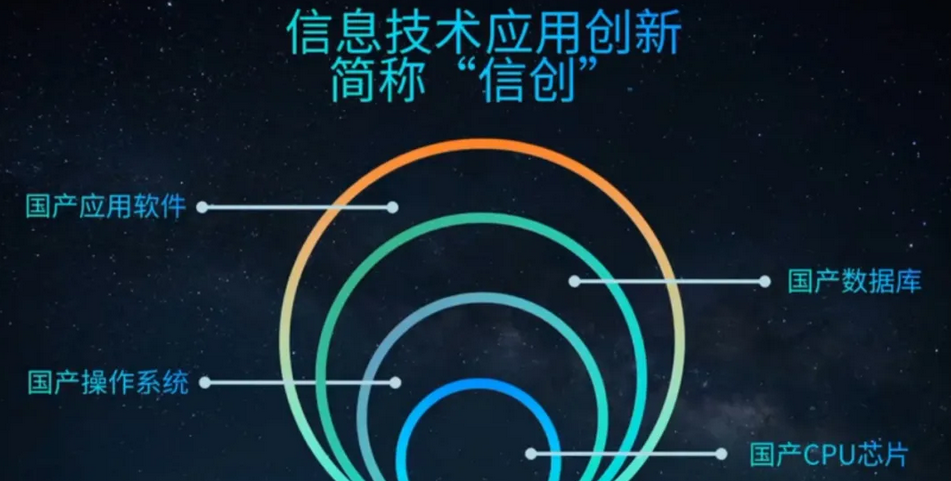

什么是信创?先从概念上来看,信创全称信息技术应用创新产业,和国产化很像,但信创的目的是围绕国产CPU,形成完整的IT生态。究其原因,是国内在IT方面,特别是底层技术都没有自己的核心标准,特别在日趋严重的国际形势下,这一点尤显重要。

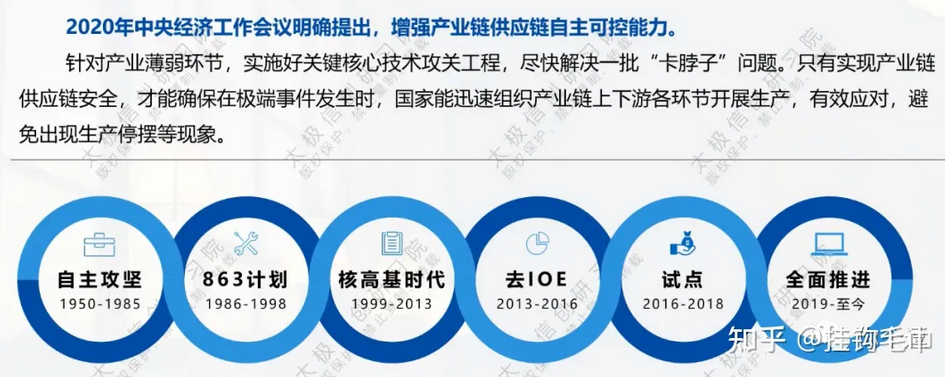

信创的推出也不是无根之木,2006年,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020)》,核高基列为16个重大科技专项之一,标志着信创起步。而早在2013年开始,在党政领域就以电子公文系统开始进行国产化替代,继而开始在金融、电力、石油、通信、医疗、教育、交通、能源等八大领域的全面铺开,将来再推广到汽车、物流、烟草、电子、建筑等N多个领域完全展开。这更是信创2+8+N计划爆发。

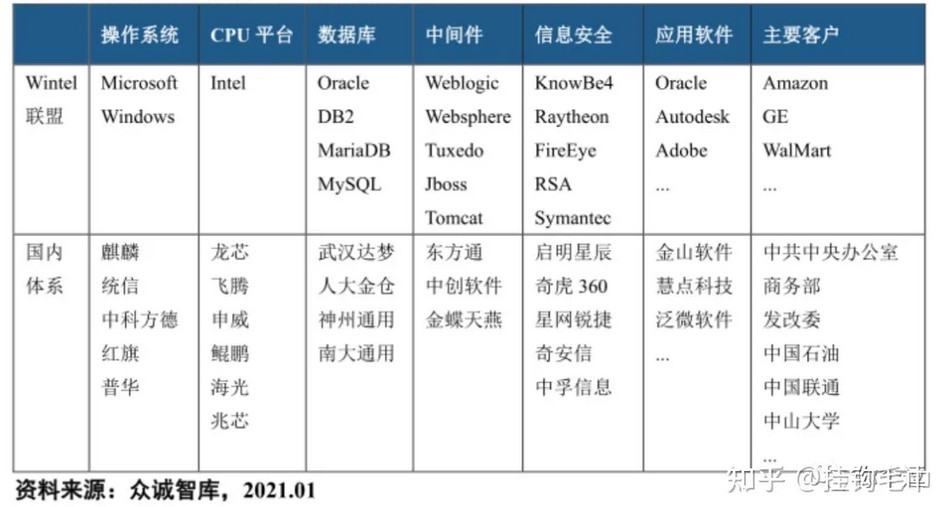

其中CPU是信创产业的核心,CPU的国产化情况能代表信创产业的整体。以海光、兆芯为代表的X86内核授权的厂商其生态最为完善,但发展存在自主程度低和技术授权两大壁垒,海光被美国政府列入实体清单后,AMD表示最新的架构不再进行授杈,兆芯使用威盛电子的x86早期授权,性能相对落后;对于以华为和飞腾为代表的ARM指令集授杈厂商,拥有长期自主研发能力,但ARM暂停更新授权后,面临着极大挑战;以龙芯和申威为代表的自研架构厂商,是完全自主可控的引领者,厚积而薄发,其目前面临最大的挑战在于生态体系的完善和丰富。总的来说,中国CPU产业链正逐步完善。在设计环节,已经拥有华为海思、展讯等一批达到世界先进水平的龙头企业;封测环节,通富承接AMD 7nmCPU封测,达到世界领先水平;但在14nm及以下结点的先进制程,设备、材料、EDA/IP、制造等上游核心环节与国外领先龙头差距巨大,目前仍采用“外循环为主+内循环为辅"的模式。(内容来自《中国信创产业发展白皮书(2021)》)

华云数据总经理、安徽省信创适配验证中心执行副理事长丛培勇认为,2017年大部分信创产品已经能够满足日常需求,信创产业的核心基础生态目前已经具备。九州云技术总监黄舒泉认为,当前在IT基础设施、基础软件、应用软件和信息安全领域,已存在一大批产品和服务可供客户选择。当前阶段的信创产品解决了从无到有的问题,服务类别多样,实现了信创生态的初步建设。接下来的趋势是从“可用”到“好用”的转换。

目前,中电子、中电科和华为率先入局信创产业,在信创市场上占据较高的份额。信创最初落地于党政市场,因而有相关背景的企业、集成商布局较为完善。中电子和中电科有着丰富的政府项目运作经验,通过“控股、持股或者战略投资”的方式,率先构建了自己一套较为完善的信创服务产业链。另外,华为作为中国重要的民营企业,不断在芯片、存储、数据库、操作系统等方面寻求突破,通过“生态联盟、开源社区”等方式,构建信创产业链。除此之外,航天系、中科系、浪潮、紫光等各方力量也在借信创风口,不断补足自身的能力,在局部地区、局部环节、局部市场进行了布局。

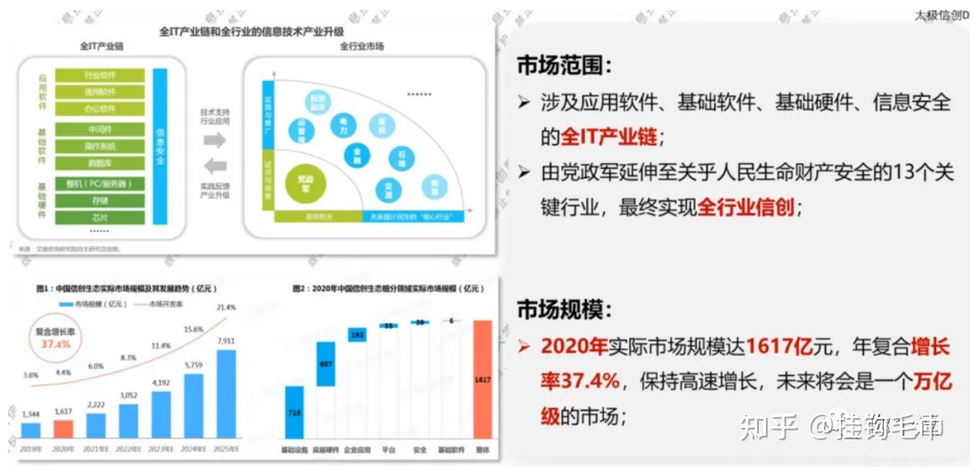

随着信创产业链不断完善,涉及领域不断增加,信创市场也会迅速迎来大爆发。2020年5月,运营商首次集采国产CPU服务器,这是信创元年爆发的标志性事件。搭载鲲鹏和海光的国产CPU服务器首次明确进入电信大规模集采,数量占比达到19.86%,具有突破性意义。5月,北明软件中标农业银行2020年重点服务器项目,是行业信创在金融领域的重要突破。10月,贵阳银行公告核心业务系统易鲸捷国产数据库应用项目,成交金额约4.27亿元,创造了国产数据库的单一采购项目纪录,是国产数据库首次明确被运用在银行核心业务系统中。部分核心产品企业业绩已经开始释放,飞腾2020年全年交付芯片150万片(2019年20万片),全年营收13亿元(2019年2.1亿元),预计2021年交付芯片超过200万片,收入超过20亿元。据初步估算,到2023年,中国信创产业市场规模将突破3650亿元,市场容量将突破万亿。